Con l’entrata in vigore del Regolamento UE n. 953/2013 Codice Doganale dell’Unione “CDU”, dal1° maggio 2016 il sistema doganale si è rimodulato sul principio dell’obbligatorietà della garanzia per accedere ai regimi doganali speciali soggetti a autorizzazione.

L’obiettivo è la maggior tutela degli interessi finanziari dell’Unione e degli Stati membri.

I casi in cui il rilascio della garanzia è escluso o rimesso alla discrezionalità dell’Autorità doganale sono precisati e previsti all’art. 89.8 CDU.

In sostanza il ruolo della garanzia si è amplificato ed essa è diventata uno strumento imprescindibile, articolato su alcuni punti fondamentali.

Garanzia immanente all’obbligazione doganale

La garanzia accompagna l’obbligazione doganale dalla nascita, anche potenziale, alla sua definitiva estinzione.

L’art. 89.1 CDU prevede che: “Se non specificato altrimenti, il presente capo si applica sia alle garanzie per obbligazioni doganali che sono sorte che a quelle per obbligazioni doganali che possono sorgere“, dove le obbligazioni doganali sorte sono quelle esistenti (relative ad es: accertamento, conto di debito), le obbligazioni che possono sorgere sono quelle potenziali (es: regimi speciali come transito, deposito doganale, perfezionamento).

La disciplina delle due tipologie di obbligazioni è differente, soprattutto riguardo alle possibili riduzioni o esoneri.

Garanzia efficace fino allo svincolo

La garanzia può essere utilizzata anche per il recupero degli importi di dazi e altri oneri dovuti per controlli a posteriori delle merci per cui è stata prestata (art. 89.4 e 98 CDU).

L’art. 98 CDU specifica che la garanzia è svincolata immediatamente quando l’obbligazione doganale o l’obbligo di pagamento di altri oneri è estinto o non può più sorgere.

Forma della garanzia

La persona tenuta a fornire la garanzia può scegliere di costituire la garanzia in una delle forme seguenti (art. 92.1 CDU):

a)deposito in contanti o qualsiasi altro mezzo di pagamento riconosciuto dalle autorità doganali come equivalente a un deposito in contanti, in euro o nella moneta dello Stato membro in cui viene richiesta la garanzia;

b) impegno assunto da un fideiussore;

c) altre forme di garanzia che garantiscano in modo equivalente il pagamento dell’importo del dazio all’importazione o all’esportazione corrispondente all’obbligazione doganale e degli altri oneri.

Tuttavia, le autorità doganali possono:

– rifiutarsi di accettare la forma di garanzia scelta se è incompatibile con il corretto funzionamento del regime doganale in questione (art. 93 CDU),

– esigere che la forma di garanzia scelta sia mantenuta per un periodo determinato,

– rifiutarsi di accettare il fideiussore o il tipo di garanzia proposto se non sembrano assicurare l’effettivo pagamento entro il termine prescritto dell’importo del dazio all’importazione o all’esportazione corrispondente all’obbligazione doganale e degli altri oneri (art. 94.3 CDU).

Garanzia globale Vs garanzia isolata

Si può costituire la garanzia:

– in modalità isolata ossia per merci o dichiarazioni specifiche (art. 148 Reg. UE 2447/2015), o

– in modalità globale, a copertura di obbligazioni doganali relative a due o più operazioni, dichiarazioni o regimi.

Alcune osservazioni:

-

poiché l’autorizzazione per un regime speciale diverso dal transito è concessa ai fini dello svincolo delle merci in tale procedura su base regolare, per transazioni multiple, sarebbe consigliabile che il richiedente fornisca una garanzia globale, che copra tutte le operazioni;

-

se la domanda di autorizzazione per un regime speciale è basata su una dichiarazione in dogana per una singola transazione, ad es. riparazione in garanzia in una procedura di perfezionamento attivo o ammissione temporanea per merce espositiva, una garanzia isolata sarebbe preferibile.

Dunque cos’è la garanzia globale?

Tramite il sistema Customs decisions, su apposita richiesta e relativo provvedimento dell’Autorità doganale, a determinate condizioni, l’operatore può essere autorizzato a coprire obbligazioni relative a due o più operazioni, dichiarazioni o regimi doganali, con una garanzia globale (artt. 89.5 e 95 CDU).

La garanzia globale copre l’ammontare del debito doganale esistente e potenziale, corrispondenti a più di una operazione / dichiarazione / regime doganale dell’operatore economico.

Le condizioni per il rilascio dell’autorizzazione alla garanzia globale

Atteso il maggior rischio potenziale di esposizione del debito, l’Autorità doganale rilascia l’autorizzazione all’utilizzo di una garanzia globale solo quando l’operatore stabilito nel territorio doganale dimostri la sussistenza di specifiche condizioni di affidabilità commerciale (art. 95.1 CDU), quali:

– comprovata osservanza della normativa doganale e fiscale,

– assenza di reati connessi all’attività economica esercitata,

– il regolare ricorso ai regimi doganali per i quali è previsto il rilascio della garanzia o il rispetto di standard di competenza o il possesso di qualifiche professionali (questi ultimi tra i requisiti per il rilascio dell’autorizzazione AEO, art. 39.1 lett. a) e d) CDU)

Esonero e riduzione della garanzia globale: l’AEO

Nel sistema del Codice dell’Unione, la rinnovata importanza della garanzia per l’autorizzazione ai regimi doganali speciali ha le radici nella solvibilità finanziaria del richiedente (art. 39 lett. c) CDU e art. 26 Reg. UE 2447/2015), requisito anche dell’Autorizzazione AEO che è fulcro di tutte le semplificazioni doganali previste dal Codice.

Un soggetto AEOC ha giocoforza diritto a:

– una riduzione al 30% della parte dell’importo di riferimento della garanzia per obbligazioni doganali e altri oneri che sono insorti, e

– una riduzione al 50% / al 30% / allo 0% (esonero) della parte dell’importo di riferimento della garanzia per obbligazioni doganali e altri oneri che potrebbero sorgere, se soddisfa determinati requisiti, previa apposita richiesta e autorizzazione (artt. 95 CDU, 84 Reg. UE 2446/2015 e158 Reg. UE 2447/2015).

La pianificazione doganale si rivela di nuovo la chiave di volta che può abbattere costi e tempi, utilizzando al meglio gli strumenti doganali e la loro interazione nel complesso ciclo aziendale, aspetto finanziario incluso.

In sostanza

-

essere AEO permette di accedere a determinate autorizzazioni doganali senza ulteriori controlli dei criteri, è il caso della garanzia globale con ammontare ridotto per debiti già sorti (art. 95 p. 3 CDU, art. 158 p. 2 Reg. UE 2447/2015),

-

ci sono casi in cui per ottenere un’autorizzazione si fa riferimento ai requisiti AEO quali parametri normativi da rispettare, è il caso della garanzia globale con ammontare ridotto o esonero della garanzia (art. 95.1, 95.2 CDU e art. 84 Reg. 2446/2015).

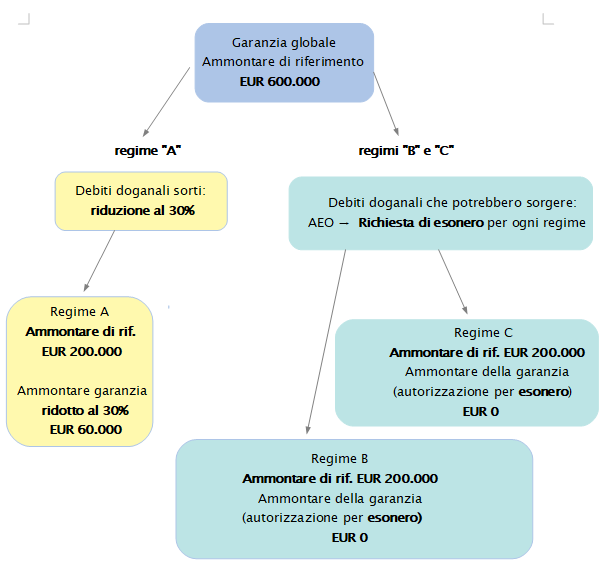

Un esempio pratico, per soggetto AEOC.

Se l’ammontare di riferimento totale è per EUR 600.000, così divisi:

– per regime “A” (debiti doganali sorti) EUR 200.000,

– per regime “B” (debiti doganali che potrebbero sorgere) EUR 200.000,

– per regime “C” (debiti doganali che potrebbero sorgere) EUR 200.000.

La situazione è descritta dallo schema seguente

In questo caso il vantaggio è massimo: se è concesso esonero dalla garanzia fino all’importo di riferimento stabilito, l’operatore economico dovrà fornire l‘importo effettivo della garanzia per 60.000 EUR, in luogo di 600.000 EUR.

Conclusioni

Nel nuovo quadro doganale dell’Unione anche il funzionamento del sistema delle garanzie valorizza l’affidabilità di soggetti e operatori che interagiscono con la Dogana.

L’importanza di essere un operatore affidabile ha un vantaggio economico evidente (nello schema si abbatte l’ammontare ad es. della polizza fideiussoria necessaria per essere autorizzati ai regimi speciali A,B e C).

Gli operatori con rating positivo di solvibilità finanziaria e affidabilità doganale hanno una corsia preferenziale riservata e semplificata in tutta l’Unione.

…D’altronde chi preferirebbe relazionarsi con soggetti inaffidabili?

Doganalista Barbara Satulli