La logistica si adatta alla dogana, non viceversa: lo sdoganamento centralizzato

Una tra le principali potenzialità previste nel sistema del CDU è lo sdoganamento centralizzato (art. 179 CDU).

Questa semplificazione, previa apposita richiesta e autorizzazione, permetterà al soggetto autorizzato AEO di presentare presso l’Ufficio doganale competente del luogo in cui egli è stabilito, una dichiarazione in dogana per le merci presentate presso un altro Ufficio doganale.

Operativamente:

l’Ufficio doganale presso cui è presentata la dichiarazione in Dogana è l’Ufficio di controllo:

– vigila che le merci siano vincolate al regime doganale in questione;

– effettua i controlli doganali documentali per la verifica della dichiarazione in dogana;

– può chiedere che l’ufficio doganale dove sono presentate le merci effettui i controlli doganali più approfonditi (visita e prelievo campioni per l’analisi);

– riscuote l’importo eventuale del dazio, e

concede lo svincolo della merce.

L’Ufficio doganale presso il quale sono presentate le merci è l’Ufficio di presentazione:

– effettua i controlli doganali fisici e

– fornisce all’ufficio doganale presso il quale è presentata la dichiarazione in dogana i risultati di tali controlli per lo svincolo della merce.

Essere soggetto autorizzato AEO è prerequisito per chiedere l’ulteriore autorizzazione allo sdoganamento centralizzato.

Dunque, tra le altre possibilità, l’AEO potrà presentare la dichiarazione in dogana presso l’Ufficio competente del luogo di stabilimento, presentando le merci presso ogni altro Ufficio doganale dell’UE.

Cosa riserva il futuro

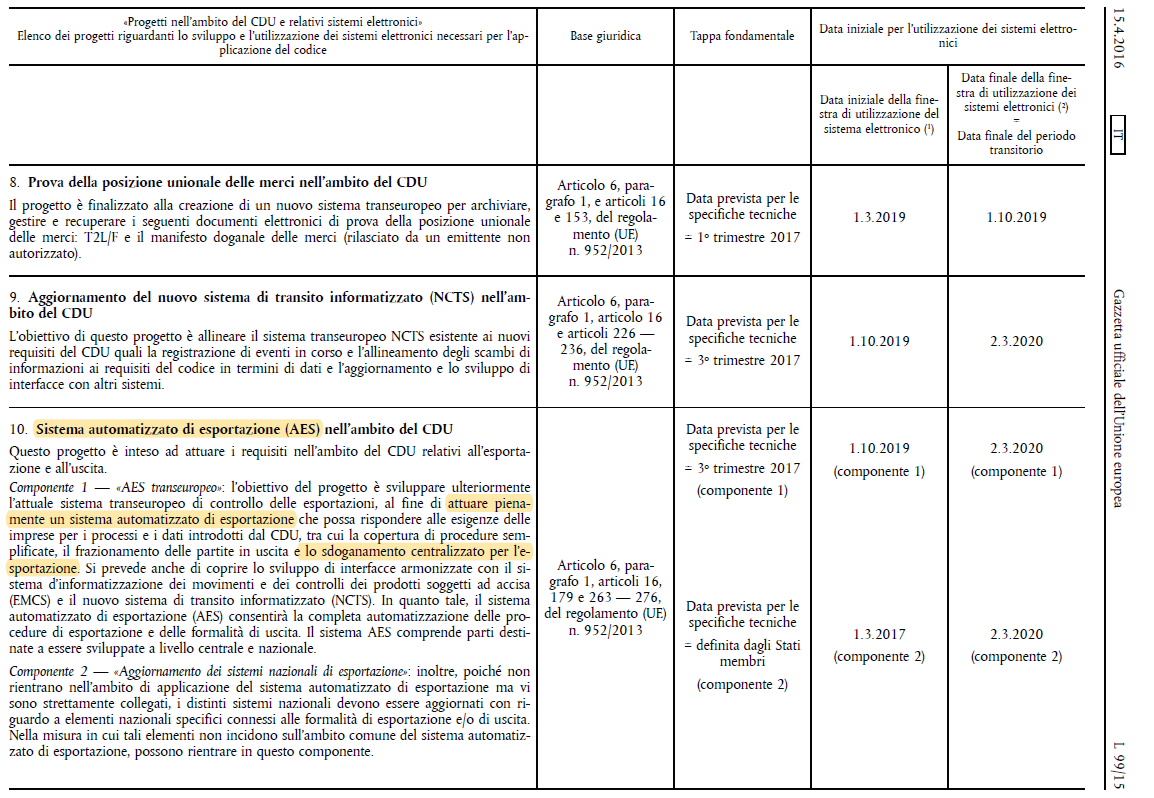

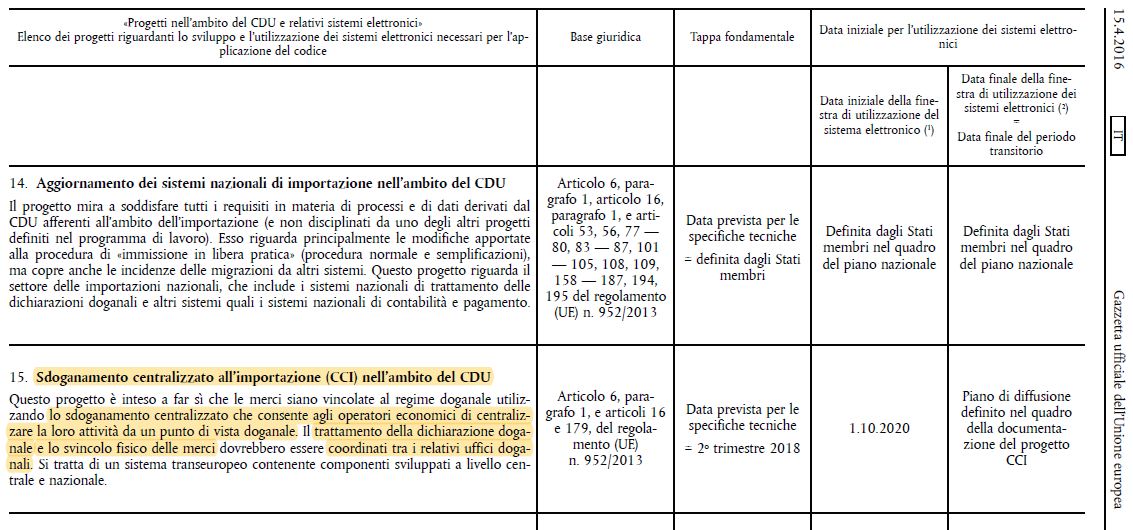

L’istituto dello sdoganamento centralizzato all’importazione e all’esportazione avrà piena applicazione una volta implementati i rispettivi sistemi unionali, in base all’allegato della Decisione di esecuzione (UE) 2016/578 della Commissione che stabilisce il programma di lavoro relativo allo sviluppo e all’utilizzazione dei sistemi elettronici previsti dal Codice Doganale dell’Unione

“Lo sdoganamento centralizzato (…) consente agli operatori economici di centralizzare la loro attività da un punto di vista doganale.

Il trattamento della dichiarazione doganale e lo svincolo fisico delle merci dovrebbero essere coordinati tra i relativi uffici doganali.”

La scelta politica e normativa del graduale passaggio a un ambiente completamente elettronico è fatta.

Sia che il termine per il completamento dei lavori sui sistemi elettronici rimanga fissato al 2020, sia che passi la proposta di regolamento UE che prevede (solo per i sistemi elettronici non ancora pronti) di prorogare tale termine al 2025, la prospettiva è questa.

“Centralizzare l’attività da un punto di vista doganale” significa ripensare le esigenze della propria merce e pianificarne gli spostamenti, significa accettare e aprirsi alla possibilità di utilizzare un sistema doganale che, entro qualche anno, diventerà davvero smart.

È solo questione di tempo.

Col nuovo Codice è possibile ripensare in modo intelligente le attività, anche all’interno degli stessi spazi aziendali.

Occorre rimuovere vincoli e modelli inadeguati legati a concetti di luoghi fissi ed “esterni”, che mal si coniugano con l’efficienza, la virtualità e la spinta informatizzazione del sistema doganale europeo.

Nell’ottica di svolgere controlli efficienti per i rischi sempre maggiori, senza rallentare le esigenze di celerità degli scambi di merci, l’ambiente che si configura è privo di supporti cartacei, ma anche privo di vincoli inutili.

Ad oggi, entro il 2020 lo scambio di informazioni tra gli operatori economici e le Autorità doganali, nonché tra le Autorità doganali stesse, dovrà basarsi interamente su procedimenti informatici (artt. 6, comma 1 e 278 CDU).

L’armonizzazione dei requisiti in materia di dati (che le Autorità doganali degli Stati membri chiedono agli operatori economici) è una delle sfide principali per lo sviluppo dei sistemi elettronici.

L’armonizzazione dei dati è essenziale per l’interoperabilità dei diversi sistemi elettronici e per un’applicazione armonizzata delle norme giuridiche unionali.

Al centro di questa rivoluzione c’è la Dogana, e il vortice coinvolge direttamente tutti i suoi interlocutori, i loro potenziali partner nella compliance doganale, e la pianificazione logistica.

In grado di garantire l’obiettivo comune della sicurezza della catena di approvvigionamento, i soggetti AEO, operando in stretta collaborazione con le dogane nella compliance, hanno privilegi esclusivi.

Primo fra tutti, quello di poter accedere allo sdoganamento centralizzato, la punta di diamante della modernizzazione programmata e regolata dal CDU, per essere davvero competitivi nel proprio campo sul panorama internazionale.

Doganalista Barbara Satulli